Los resultados logrados en el primer semestre del año representan un punto de inflexión para la transformación que Grupo Dia inició hace tres años. Con la proximidad como palanca estratégica, la compañía confirma la ejecución de su plan estratégico en un 80% de su negocio.

El desempeño en España confirma el éxito de los cambios implementados en el modelo de negocio: con un 68% de la red de proximidad ya renovada con su nuevo modelo de tienda, se observa un incremento en la cuota de mercado a superficie comparable. En Argentina, su nuevo concepto de tienda ya se encuentra en un 39% de la red de tiendas y la compañía es líder del sector en la Ciudad de Buenos Aires, con una cuota de mercado del 30%. Brasil y Portugal, por su parte, han logrado avances significativos en la implantación de sus modelos de negocio.

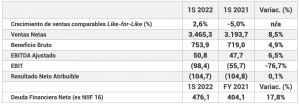

Entre enero y junio de 2022, el EBITDA Ajustado de Grupo Dia ha alcanzado los 51 millones de euros, un 6,5% más que en el mismo período de 2021. En un entorno económico complejo como el actual, se ha logrado mantener el margen sobre ventas netas en un 1,5%, nivel similar al primer semestre del año anterior, gracias a la mejora de la gestión operativa y la disciplina en el control de costes con la que se ha logrado contrarrestar los sobrecostes en energía y gasoil comparado con 2020, y a unos costes operativos que se han elevado debido al programa de remodelaciones de tiendas.

“El primer semestre de 2022 ha puesto ante nosotros un escenario económico complejo, marcado por la inflación y el encarecimiento de materias primas, combustibles y energía. Pese a ello, los avances obtenidos hasta junio, la positiva valoración de nuestros clientes y franquiciados, y el apoyo que nuestros accionistas mostraron en la Junta General Ordinaria celebrada en junio, señalan un punto de inflexión claro para la compañía. Lo observamos en un dato muy relevante: España y Argentina (que representan ya el 80% de las ventas netas del Grupo) están en crecimiento”, afirma Stephan DuCharme, presidente ejecutivo de Grupo Dia. “La ejecución y resultados de su plan nos permite afirmar que hemos entrado en fase de consolidación de estos avances. Brasil y Portugal están trabajando en el desarrollo de sus modelos de negocio y logrando progresos significativos que les acercan también a la finalización de su plan de transformación”, agrega.

Las ventas netas entre enero y junio avanzaron un 8,5% comparado con el año anterior, hasta los 3.465,3 millones de euros. En términos de ventas comparables Like-for-like, en el primer semestre del año se ha registrado un aumento del 2,6% frente a 2021, destacando la buena evolución experimentada durante el segundo trimestre de 2022, con crecimientos en todos los mercados en los que opera Grupo Dia. Este avance en las ventas comparables, junto con un menor perímetro de tiendas (-2,1%) y el efecto divisa negativo del 0,4% han favorecido el avance de 0,1% en las ventas brutas bajo enseña del semestre, hasta los 4.142,5 millones de euros.

La pérdida neta del semestre se reduce un 0,1% comparado con el primer semestre de 2021, hasta los 104,7 millones de euros. La deuda financiera del Grupo, en tanto, aumenta en 71,9 millones respecto a diciembre de 2021, hasta los 476,1 millones de euros. El aumento se debe, principalmente, a los 134,3 millones de euros invertidos en el semestre, de los cuales aproximadamente la mitad corresponden a inversiones planificadas dentro del programa de remodelaciones de tiendas que está ejecutando la compañía.

Durante el semestre, Grupo Dia ha sumado 53 tiendas franquiciadas, elevando el total a 2.763, el 63% de la red de proximidad. Además, el peso de la venta de tiendas franquiciadas pasa de un 32% del total de ventas netas en el primer semestre de 2021, a un 36% en el primer semestre de este año, avalando la excelente aceptación de este modelo por parte de sus socios franquiciados y el buen trabajo que están realizando, así como la buena acogida por parte de sus clientes.

“Quiero agradecer a nuestros empleados, franquiciados y proveedores en España, Portugal, Brasil y Argentina su compromiso y esfuerzo durante los tres años de transformación y por ayudarnos a cumplir nuestro propósito de estar Cada DIA más cerca. También a nuestros clientes, porque sabemos que han redescubierto DIA y valoran nuestra apuesta por la proximidad, con tiendas renovadas que ofrecen una experiencia de compra fácil y accesible, y una oferta diferenciadora, con una marca propia que atiende a las necesidades locales y cuya calidad está siendo reconocida por organismos independientes”, destaca el presidente ejecutivo de la compañía.

Apuesta por la proximidad y la calidad para nuestros clientes

Desde mayo de 2020, “hemos cumplido sistemáticamente nuestra hoja de ruta para lograr un cambio efectivo en todas las geografías en las que operamos”, subraya DuCharme. “Lo hemos hecho poniendo el foco en el cliente y apoyándonos en nuestra nueva propuesta de valor, con tiendas, surtido y calidad renovada, y el refuerzo logístico y de nuestro canal online para apoyar nuestra proximidad; un nuevo modelo de franquicia que asegura la rentabilidad para el franquiciado y una mejora en la eficiencia de nuestras operaciones, apoyada en la transformación digital de la compañía”, sostiene el presidente ejecutivo.

Al cierre de junio de 2022, la compañía cuenta con 1.775 tiendas que operan bajo su nuevo modelo y representan el 46% de la red de proximidad a nivel Grupo, es decir, excluyendo las tiendas Maxi en España y Portugal, La Plaza y Clarel. Por país, en España se han remodelado 459 tiendas entre enero y junio, elevando el total de tiendas que operan bajo el nuevo concepto a 1.297 establecimientos. En Argentina, se han sumado 138 tiendas remodeladas en este primer semestre, elevando la cifra total de establecimientos remodelados a 366, un 39% de la red. En Portugal, la compañía cuenta con 112 tiendas remodeladas. Los tres países han mostrado incrementos de ventas sostenibles, con un desempeño por encima del nivel de mercado (+10,9% en España en el primer semestre en términos de ventas comparables Like-for-Like, frente al 5,1% de crecimiento del mercado).

Al tiempo, la compañía continúa el desarrollo de su nueva marca propia, de la que ya hay disponibles más de 2.700 referencias a nivel Grupo lanzadas en los últimos tres años. La buena acogida y aceptación de la Nueva Calidad DIA se refleja no solo en el incremento del peso de la marca propia en la cesta de nuestros clientes (de un 47,7% a un 51,7% en el primer semestre de 2022 en España), sino en la valoración y reconocimientos externos de nuestros productos. Un ejemplo es el jamón cocido Nuestra Alacena o el vino tinto Denominación de Origen Duero Heredad Barán Crianza 2017, que acumula ya tres premios internacionales.

El contexto económico de este primer semestre del año, marcado por la creciente inflación y el encarecimiento de las materias primas, combustible y energía, tiene también su reflejo en el comportamiento del cliente. La frecuencia de la visita a tienda ha aumentado, pero el importe de las compras que realiza es menor. Esto se aprecia en el incremento de un 5,7% del número de tickets entre enero y junio, comparado con el mismo periodo de 2021, poniendo de manifiesto la confianza en nuestro establecimiento; con una reducción de la cesta media de un 2,9%, conducta habitual en etapas de incertidumbre como la que atravesamos en la actualidad.

“El escenario que tenemos ante nosotros nos señala que estamos más cerca de ser la compañía que queremos ser: la tienda de proximidad y la opción online preferida de nuestros clientes, con una propuesta de valor diferencial que garantice su fidelidad a largo plazo y un crecimiento y una rentabilidad sostenible del negocio”, subraya DuCharme. “Queda trabajo por delante y acometeremos los desafíos como hasta ahora, centrando nuestros esfuerzos en lo que sabemos hacer bien: la proximidad. Esta palanca, sumada al compromiso y esfuerzo de todos nuestros empleados, franquiciados y proveedores, nos permite construir juntos una nueva cultura corporativa que defiende las relaciones de cercanía, confianza y transparencia y que ha hecho de la sostenibilidad social uno de sus ejes estratégicos”.

1S 2022 – PRINCIPALES DATOS FINANCIEROS (cifras en millones de euros)

- El primer semestre de 2022 presenta Ventas Comparables Like-for-Like positivas de 2,6% comparado con 2021, destacando la fuerte recuperación en España y Portugal durante el segundo trimestre (6,6% y 3,2%, respectivamente) frente al primer trimestre (-1,8% y -6,8% respectivamente) y teniendo en cuenta que las doce primeras semanas del año mostraban una comparativa complicada debido a las restricciones de movilidad causadas por el covid-19, que seguían vigentes en ese periodo de 2021, y que potenciaron las ventas. Brasil y Argentina han mostrado una excelente evolución en el semestre, alcanzando niveles de ventas comparables Like-for-Like de 6,9% y 3,4%, respectivamente.

- La contribución en las Ventas Netas de la marca propia sube en España hasta un 51,7% (47,7% en el mismo periodo de 2021) y la venta a través de franquicias a nivel Grupo incrementa su peso hasta el 35,6% (32,2% en el mismo periodo de 2021). Ambos aspectos son pilares centrales de la estrategia de Grupo Dia, el desarrollo de la marca propia de calidad y a precios adecuados para sus clientes, que comparte lineal con la marca del fabricante y el desarrollo de la franquicia, con un partnership estratégico con sus franquiciados, que nos convierte en uno de los principales franquiciadores del sector de retail alimentario en los países en los que DIA está presente.

- En términos absolutos, el Beneficio Bruto mejora un 5% durante el primer semestre, mientras que otras partidas de coste se ven incrementadas por mayores costes de explotación y arrendamientos y unos costes de restructuración al alza por el cierre de 121 tiendas en Brasil y 113 en España, reduciendo así el EBITDA un 13,7% respecto al primer semestre 2021.

- Los resultados positivos de la gestión operativa en curso y el control de costes ha permitido gestionar el margen EBITDA Ajustado que se ha mantenido en el 1,5% alcanzando los 50,8 millones de euros, afectado negativamente por 40,9 millones de euros derivados de los sobrecostes de energía y gasoil (calculado sobre niveles del primer semestre 2020, año que permite la comparación porque no se registraban estas distorsiones), y los costes operativos puntuales de las remodelaciones de tiendas, que ascendieron a 7,4 millones de euros. Aislando estos efectos, el EBITDA Ajustado del Grupo hubiera alcanzado los 99,1 millones de euros, lo que representa un margen del 4,1% sobre Ventas Netas.

- Respecto al Resultado Neto Atribuible, la pérdida se reduce en un 0,1% alcanzando los 104,7 millones de euros apoyada por una mejora del resultado financiero neto de 38,8 millones de euros.

- La Deuda Financiera Neta aumenta en 71,9 millones de euros respecto a diciembre 2021, alcanzando los 404,1 millones de euros, derivado principalmente de los 134,3 millones de euros de inversión realizada en el semestre, de los cuales aproximadamente el 50% son inversiones planificadas dentro del programa de remodelaciones de tiendas en curso.